-

TemáticasAssuntos Europeus

-

SetorSaúde e Indústria FarmacêuticaTecnologias da Informação e Comunicação

-

PaísesGlobalEspanha

INTRODUÇÃO

Embora a Humanidade tenha desenvolvido uma tecnologia formidável para armazenar informação, a verdade é que a nossa memória é ainda muito curta. Bastaram 2 ou 3 gerações para esquecermos por completo as consequências da passagem da chamada “gripe espanhola” que, entre 1918 e 1919, ceifou centenas de milhões de mortes em todo o mundo. Após a tragédia sanitária, essa pandemia revolucionou muitos aspetos sociais, culturais e económicos, introduzindo mudanças estruturais na sociedade. Em Espanha, para não irmos mais longe, acelerou o papel da indústria de uma economia agrícola, forçou a transformação do sistema de gestão de resíduos (não existia como tal) e modificou a maneira de projetar cidades (com grandes praças para evitar multidões). Alguns estudos apontam ainda para o facto de a pandemia ter tido uma influência decisiva no curso da Primeira Guerra Mundial: a morte e a doença de centenas de milhares de soldados aceleraram o fim da guerra e forçaram um mau tratado de paz (Versalhes) que, 20 anos mais tarde, nos conduziria a uma segunda guerra.

Esquecemo-nos que um vírus, há 100 anos, veio mudar quase tudo. A história repete-se e, agora, em 2020, um novo vírus chegou para abalar uma sociedade que já acreditávamos que avançava muito rapidamente – o problema é que achávamos isso olhando da nossa torre de vigia da estabilidade! A sociedade líquida e a incerteza permanente é o que está para vir e agora apercebemo-nos da ingenuidade deste nosso olhar.

Com a lição de humildade aprendida, neste relatório tentamos direcionar as grandes conversas que estamos a ver ganhar forma, outras que estão a mudar de forma e mais algumas das quais temos sérias dúvidas de que sobreviverão tal como as conhecemos hoje. Todas elas também serão digitais, disso não há dúvida, pois é uma condição inerente à própria conversa. Observar a realidade como um todo pode ajudar o leitor a navegar pelas ondas abruptas da tomada de decisão sobre questões que afetam os negócios das empresas: para onde o âmbito regulamentar se pode movimentar; ou o que preocupa os meus consumidores ou sobre que temas devo alavancar a relação com os meus grupos de interesse. Ninguém tem as respostas, mas, partindo desta base de análise, podemos construí-las em conjunto.

María Branyas é a pessoa mais velha em Espanha. Tem 113 anos, vive em Olot (Girona) e acabou de vencer o coronavírus. Nasceu em 1907, por isso, também viveu de perto as consequências da gripe espanhola. Recentemente declarou: “Na solidão do meu quarto, sem medo e com esperança, não entendo muito bem o que está a acontecer no mundo. Mas acho que nada voltará a ser igual. E não pensem em refazer, em recuperar, em reconstruir. Teremos de fazer tudo de novo e de forma diferente”.

Teremos de fazer tudo de novo, como diz. E dar ouvidos aos nossos avós!

Para la elaboración del presente informe, hemos llevado a cabo 62 análisis verticales de territorios y comunidades en Twitter, sobre un volumen total de más de 180 millones de tweets, y hemos monitorizado la evolución temporal de frecuencia de búsqueda de keywords y temáticas clave sobre Google en los territorios de interés. Además, también se han analizado decenas de artículos e informes de fuentes expertas.

1 GLOBALIZAÇÃO VS LOCALISMO

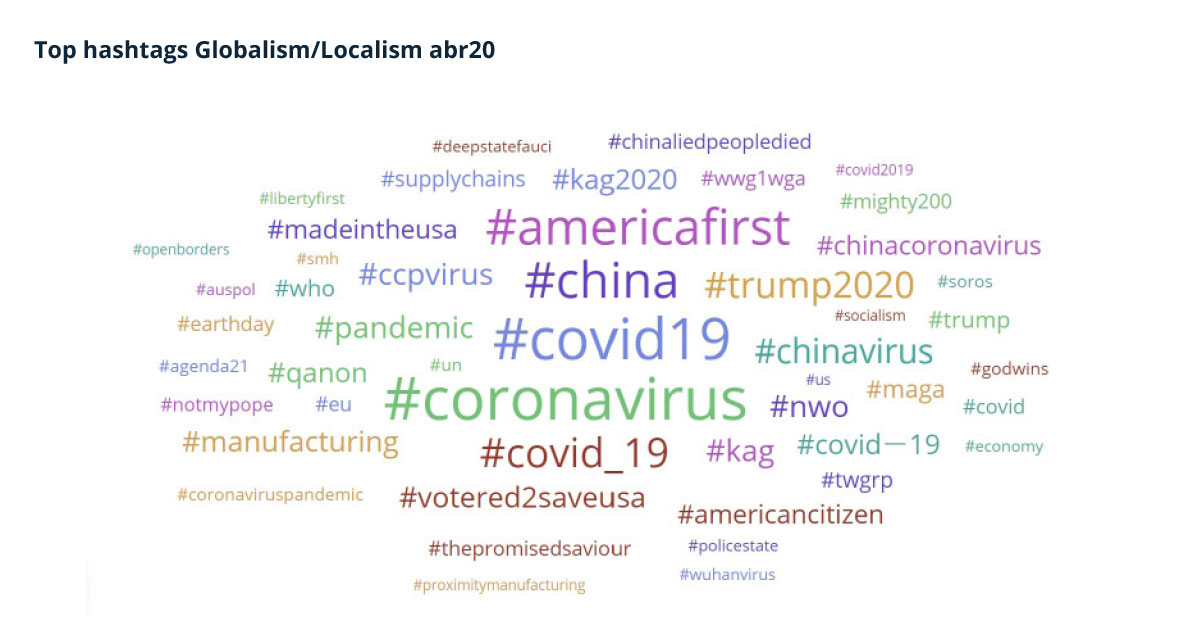

O fenómeno da decomposição da globalização, tal como a conhecemos nas últimas décadas, está-se a formar desde a crise financeira de 2008. A pandemia do coronavírus representa, possivelmente, o golpe de misericórdia. A era expansiva do comércio internacional já vinha a decair desde o início da guerra comercial entre os Estados Unidos e a China, com a imposição de tarifas e a quebra de acordos internacionais. Por seu lado, a incapacidade das organizações supranacionais para mostrarem a sua utilidade na construção de uma solução coordenada para a pandemia deixará graves feridas no multilateralismo e na cooperação internacional, acentuando o perfil protecionista dos países.

Nos próximos meses, poderemos testemunhar um questionamento sobre o funcionamento e a natureza das grandes corporações. A pandemia veio apoiar (não pelas mesmas razões) os argumentos protecionistas e nacionalistas de alguns líderes políticos, como Trump e Bolsonaro, ao apostarem firmemente na soberania industrial da produção e da cadeia de valor. Se, em abril de 2019, a conversação no Twitter neste território foi capitalizada por hashtags de conversa relacionadas com o Brexit ou as posições nacionalistas de Trump, no mesmo período de 2020, a COVID-19 e as referências à supply chain crescem em termos de protagonismo e entrelaçam-se com os slogans políticos para configurar uma massa de conversação mais complexa e argumentada.

A pandemia fez com que a conversação sobre as cadeias de valor das empresas se concentrasse numa maior resiliência, com base na diversificação de fornecedores e numa maior digitalização, o que lhes permitirá enfrentar futuras interrupções. Além da estrutural da supply chain, o efeito COVID-19 tem outro grande impacto a curto e médio prazo: o turismo internacional. Presumivelmente, as restrições de mobilidade serão temporárias, mas enfrentamos uma época em que os protocolos de ação serão a principal barreira a vencer, além do medo de contágio: burocracia, distanciamento social, ordem, espera, processos… O livre arbítrio associado ao turismo será condicionado. Nesta reconfiguração, os países mais desenvolvidos poderão ser favorecidos no mix de procura em comparação com destinos exóticos, onde os sistemas de saúde geralmente são menos avançados, prejudicando a perceção de segurança na escolha de compra dos viajantes.

“A pandemia fez com que a conversação sobre as cadeias de valor das empresas se concentrasse numa maior resiliência, com base na diversificação de fornecedores e numa maior digitalização”

Enquanto o efeito COVID-19 possibilita uma redução no comércio de bens físicos e na mobilidade das pessoas, a globalização digital pode, no entanto, conquistar adeptos. As relações e os serviços digitais demonstraram a sua solidez durante esta crise, com o teletrabalho na vanguarda. Porém, paralelamente, haverá uma primeira grande consequência: o ressurgimento do localismo num processo de globalização inversa. Os obstáculos à troca de bens e pessoas geram atenção e preocupação com o que está mais próximo de nós, com os nossos vizinhos, com os produtos locais e com o que está a acontecer no meu bairro. O próximo mostrou-se útil e tangível durante esta crise, o que contribuiu para uma reavaliação do tecido social de proximidade com os bairros em primeiro plano como uma nova escala de medição da integração de serviços e da ligação emocional.

2 A REFORMULAÇÃO DO BEM-ESTAR

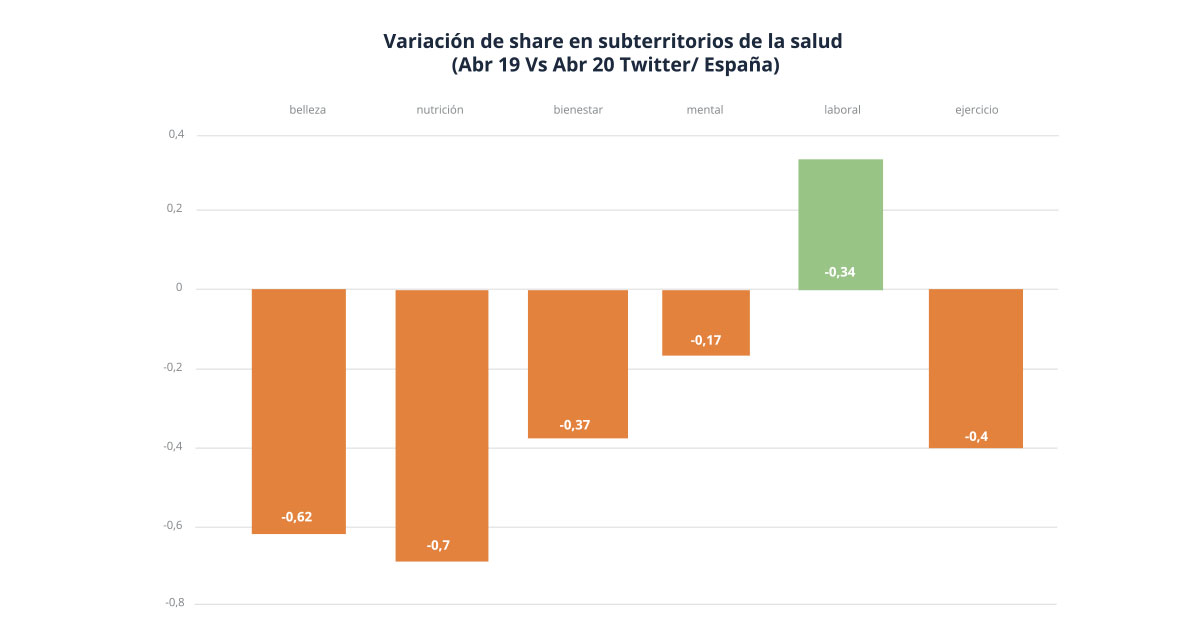

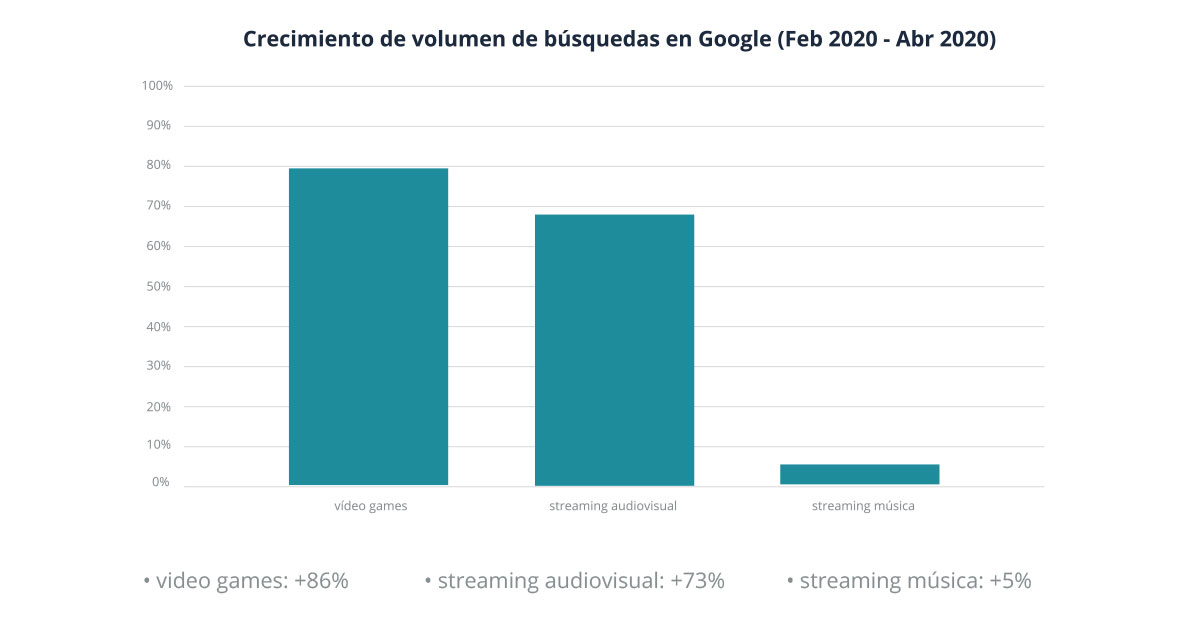

Esta pandemia perturbou profundamente a hierarquia das necessidades humanas (pirâmide de Maslow) que construímos desde o final da Segunda Guerra Mundial. Voltamos às necessidades que acreditávamos terem sido superadas, como as de segurança física e saúde; até as mais primárias como a respiração (temos medo de respirar em alguns lugares e momentos). Portanto, o conceito de bem-estar pós-COVID amplia-se na base e estas necessidades aumentam, ao mesmo nível que os cuidados pessoais, a estética ou a nutrição. Vemos isso nos dados: as conversas sobre beleza caíram 62% comparando com o ano passado, sobre nutrição 70% e sobre bem-estar 37%.

Além disso, surge em força um assunto esquecido durante demasiado tempo na agenda pública, que muitos estudos situam como o próximo grande desafio da gestão sanitária: a saúde mental da população num texto pós-traumático.

Apontamos três grandes conversas sobre bem-estar:

- Saúde mental: a OMS alertou que as medidas de confinamento aumentarão os índices de depressão e suicídio nos cidadãos. Nos Estados Unidos, fala-se diretamente de pandemia de saúde mental nos próximos 2 anos, com um elevado número de casos com quadro de ansiedade, decorrente da instabilidade no trabalho e incerteza. Um dos aspetos mais interessantes será como proteger e cultivar a saúde mental dos funcionários das empresas e organizações.

- Por outro lado, o sistema nacional de saúde será objeto de um grande debate, pois, embora exista consenso sobre o que tem de ser sustentado, as soluções são múltiplas, complexas e exigem grandes investimentos. E claramente não está preparado para lidar com uma pandemia de saúde mental.

- Solidariedade e cooperação: voltar a princípios mais básicos de ação também pode significar cooperar mais. O risco para a saúde da comunidade demonstrou a força da rede social para garantir a sobrevivência e o bem-estar da população. É muito provável que continuemos a observar iniciativas sociais e empresariais de cooperação, ajuda e solidariedade.

- O novo bem-estar: as indústrias relacionadas com os cuidados físicos e a beleza evoluirão para incluir a higiene e a segurança nos seus modelos de negócios. Mas também é possível ver uma grande reflexão em disciplinas como a arquitetura e o urbanismo, quando se trata de espaços e áreas comuns, a fim de gerar ambientes mais ricos, mais adaptados e saudáveis. E novas oportunidades para a indústria de cuidados, da beleza, da moda, da arquitetura ou do design industrial para o desenvolvimento de novos modelos de negócio e relacionamento social.

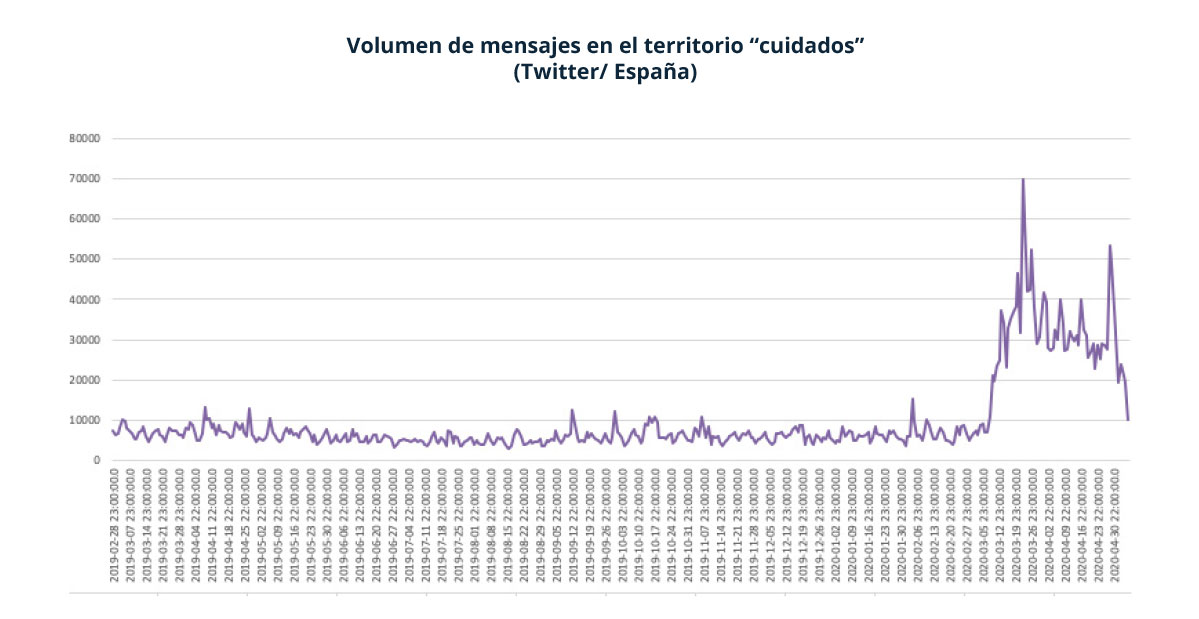

3 IDOSOS E A IMPORTÂNCIA DOS CUIDADOS

Parece uma história de ficção. Há dois meses, pensávamos nos Baby Boomers, as pessoas com mais de 60 anos, ativas, com poupanças e que não se importavam com a idade, como potenciadores da economia, pelo seu investimento em lazer e bem-estar, agora que a esperança média de vida se prolongou. No entanto, nada melhor do que enfrentar a dura realidade para nos colocar no lugar e nos obrigar a olhar também para o lado B do debate sobre os idosos: os cuidados.

Os cuidados, tanto remunerados como não, serão o grande issue social dos próximos anos. A crise, juntamente com os 18 000 idosos que morreram em casas de repouso e a extrema vulnerabilidade deste segmento da população ao vírus, acabou por nos convencer da importância que poderá ter uma política orientadora dos cuidados. A economia de assistência e cuidados, em Espanha, significa 15% do PIB. De acordo com o relatório “O trabalho de cuidados e os trabalhadores dos cuidados para um futuro com trabalho decente” da OIT, “as mudanças nas estruturas familiares, os índices mais elevados de dependência dos cuidados e as necessidades de cuidados em contínua evolução, juntamente com o aumento da taxa de emprego das mulheres em certos países, reduziram a disponibilidade da prestação de cuidados não remunerada e levaram ao aumento da procura de trabalho de cuidados remunerado“.

Com base nos números, poderíamos considerar que o mundo dos cuidados é mais um dos que está em transição, uma transição que passa do não remunerado (ambiente familiar) ao remunerado (terceirização dos cuidados) e surge de três armadilhas, duas reformas pendentes e uma mudança de mentalidade.

É possível que enfrentemos três armadilhas:

- Uma nova classe social, mas a mesma precariedade

Segundo a socióloga María Ángeles Durán, nasce o cuidatoriado, que representará “uma classe social emergente composta por “quem cuida”, normalmente mulheres que cuidam dos seus dependentes mais velhos, sem remuneração nem direitos nem visibilidade”. Nesse segmento, encontramos uma alta percentagem da população que beneficia dos cuidados, mais de 2000 milhões de pessoas, e um impacto no PIB nada negligenciável (15% em crescendo). Um investimento de 109% nesta área poderá significar a geração de um milhão de empregos, o que, numa situação como a atual, era ouro sobre azul. Mas de que tipo de emprego estamos a falar? Precário, não profissional e instável.

- O alívio para as famílias

Os cuidados remunerados são apresentados como um alívio para as famílias que sofrem com a situação de dependência de um dos seus membros. A realidade, no entanto, continua a falar de impotência, frustração e uma enorme culpabilização, que as notícias das últimas semanas só aumentarão. Nessa armadilha, é tão mau terceirizar a ajuda (culpabilidade) como não o fazer (impotência). A da dependência como o quarto pilar do Estado de bem-estar é outra das armadilhas a gerir.

- O feminino

O trabalho dos cuidados não remunerado é fundamentalmente feminino e, quando se fala do acesso da mulher ao mercado de trabalho, uma das principais entradas que lhe chega é pela via dos cuidados. Assim, a mulher passará de cuidar de forma altruísta a fazê-lo de forma precária – um ciclo que se perpetua.

E duas reformas pendentes:

- Estado de bem-estar e pensões

Ouviremos ao longo dos próximos meses que é necessária uma reforma do Estado de bem-estar e do sistema de pensões. No caso espanhol, a taxa de dependência aumentará para mais de 60% em 2033 e chegará a 75% em 2068. O sistema produtivo atual não é suficiente para enfrentar as despesas decorrentes de uma transformação tão brutal da pirâmide populacional.

- Coordenação entre administrações e colaboração público-privada

Entre as muitas lições aprendidas com a crise, ouviremos que o segredo está numa maior transversalidade dos sistemas, na troca de informações, na coordenação de medidas, na otimização de recursos ou na centralização de compras. Se os vírus não têm fronteiras, a política que os enfrenta não deverá tê-las. Bem, essa reforma também não virá.

“Os cuidados, tanto remunerados como não, serão o grande issue social dos próximos anos”

Uma mudança de mentalidade em relação à terceira idade

Com 30% da população mundial acima de 65 anos em 2100 e uma esperança média de vida crescente, haverá uma reformulação do mapa mental em relação à terceira idade. O sentido da vida, o sentido de trabalho, o sentido do lazer, o sentido do estético, da sexualidade ou da identidade transformar-se-ão nos próximos anos.

As organizações serão forçadas a repensar o seu papel e focar-se-ão não apenas na adaptação de bens e serviços, mas também na contribuição social, na importância dos cuidados e na nossa forma de nos relacionarmos com o nosso meio envolvente mais próximo. Os consumidores esperam encontrar uma estrutura de valores em marcas que fazem parte ativa da solução. A utilidade, a generosidade, o compromisso e a necessidade de nos ajudarmos uns aos outros é a nova linguagem para as empresas que querem criar relações com as pessoas.

4 RUTURAS NA EDUCAÇÃO

A educação é outro dos ambientes tsunamizados pela COVID-19. Nada do que lhe está a acontecer é novo, mas passaram cinco anos em apenas algumas semanas. Falaremos muito sobre educação e fá-lo-emos sobre uma educação à qual se exigirá a produção de cidadãos resilientes e de empregabilidade. A resiliência é o novo humanismo de um setor educativo que luta pela competitividade da sua oferta e enfrenta cinco ruturas principais.

Rutura com o espaço físico

Nesta crise da COVID-19, 91% dos estudantes em todo o mundo (1,5 milhões de crianças e jovens) tiveram de aprender em casa. A tecnologia mostrou-se um aliado imprescindível no seguimento das aulas, deixando, só no nosso país, uma lacuna de acesso de cerca de 10% no ensino obrigatório e de 3% no ensino universitário. A aprendizagem mista (presencial e online) recebeu, nestas semanas, o impulso de que precisava e tudo aponta que o ano letivo 2020-2021 será o ano do seu lançamento em grande, embora tanto as comunidades autónomas como as escolas e os pais demonstrem receios perante um modelo em fase exploratória.

Rutura com a figura do “professor”

Os pedagogos levaram anos em processos de tentativa-erro. As aulas tradicionais não funcionam. E o professor tradicional também não. Da memorização, passou-se à gamificação e ao conhecimento partilhado. Do professor com todas as respostas, a respostas em todos os sítios e com um único clique. Os alunos já não precisam dos professores para adquirir conhecimentos. E, no entanto, a figura do professor é mais determinante do que nunca. Esse é o desafio.

Rutura com os conhecimentos

E tudo isto porque, além disso, a educação é agora a combinação de competências e aptidões. Os conhecimentos, como gavetas estanques e lineares, não servem num mundo em constante movimento e transformação. O cidadão funcional, emocional e resiliente, capaz de entender a complexidade e as suas contradições, de desenvolver respostas técnicas e de aplicação à realidade, de desenvolver inteligência emocional, para si e em relação ao outro, de ser criativo e colaborativo, é o novo Miguel Ângelo. Agora que nos distanciamos fisicamente uns dos outros, é mais importante do que nunca ter a capacidade de construir uma comunidade.

Rutura com os títulos

A educação era uma linha contínua, cumulativa e limitada no tempo. A ideia da formação ao longo da vida começou como uma forma de falar e acabou por se instalar na realidade da maioria dos setores produtivos. O que é competitivo não serão carreiras académicas longas e lineares, mas sim a aprendizagem através de módulos e seminários práticos, anti-magisteriais, com o tempo reduzido, que melhoram a nossa funcionalidade, compatibilizam-se com as nossas tarefas profissionais e familiares, e limitam a velocidade da nossa obsolescência. Daí o sucesso dos MOOC e o avanço para uma singularização da educação.

Rutura com a promessa de igualdade

A educação será experiencial e sê-lo-á através do uso da inteligência artificial e da virtualidade. Isto demorará a chegar e será feito em velocidades diferentes, gerando muitos debates em torno da igualdade de oportunidades, talvez a questão mais relevante de tudo o que tem que ver com a educação ou a alegada concorrência desleal dos novos players da educação (principalmente, operadores e plataformas tecnológicas e de entretenimento). O problema tem que ver com o aumento da lacuna entre classes económicas e o desincentivo à educação que as camadas mais precárias da sociedade sentirão, com uma crescente tentação para o abandono escolar precoce.

Veremos isto na dicotomia entre público e privado, entre ciências e letras, entre centro e periferia. Cada uma das ruturas mencionadas abre uma senda de igualdade de oportunidades que só pode ser enfrentada a partir de uma política de Estado que entenda a educação como um eixo de competitividade-país.

5 A REINVENÇÃO DEFINITIVA DO ENTRETENIMENTO

Esta crise choveu no molhado na indústria do entretenimento e só veio acentuar os problemas e as oportunidades decorrentes da digitalização e democratização da produção e do acesso aos conteúdos. À tensão existente entre os modelos tradicionais da indústria – mais baseados no controlo de licenças de conteúdos e respetivos tempos –, e os novos players, unem-se as derivadas do choque entre digitalização e experiências presenciais. No caso do audiovisual, os grandes perdedores do efeito COVID-19 serão as cadeias de exibição cinematográfica, que lutam há alguns anos uma batalha centrada nos tempos das janelas de exibição contra os novos players OTT e que agora não só vêem como o seu negócio é afetado pela potencial perceção de insegurança por parte dos espetadores, mas principalmente pela fixação do consumo on-demand em casa. Os principais players de produção e distribuição geralmente têm janelas de streaming suficientes, próprias ou de terceiros, para distribuir os seus produtos, mesmo durante uma situação de pandemia como a que vivemos. Esta situação obriga a indústria da exibição tradicional a reinventar-se ou aliar-se à concorrência, ainda mais quando grandes concursos e prémios, geralmente usados como aríetes para estes debates, como Cannes ou os Óscares, começam a criar espaço nos seus critérios de seleção e exibição para os novos formatos.

“Esta situação obriga a indústria da exibição tradicional a reinventar-se ou aliar-se à concorrência”

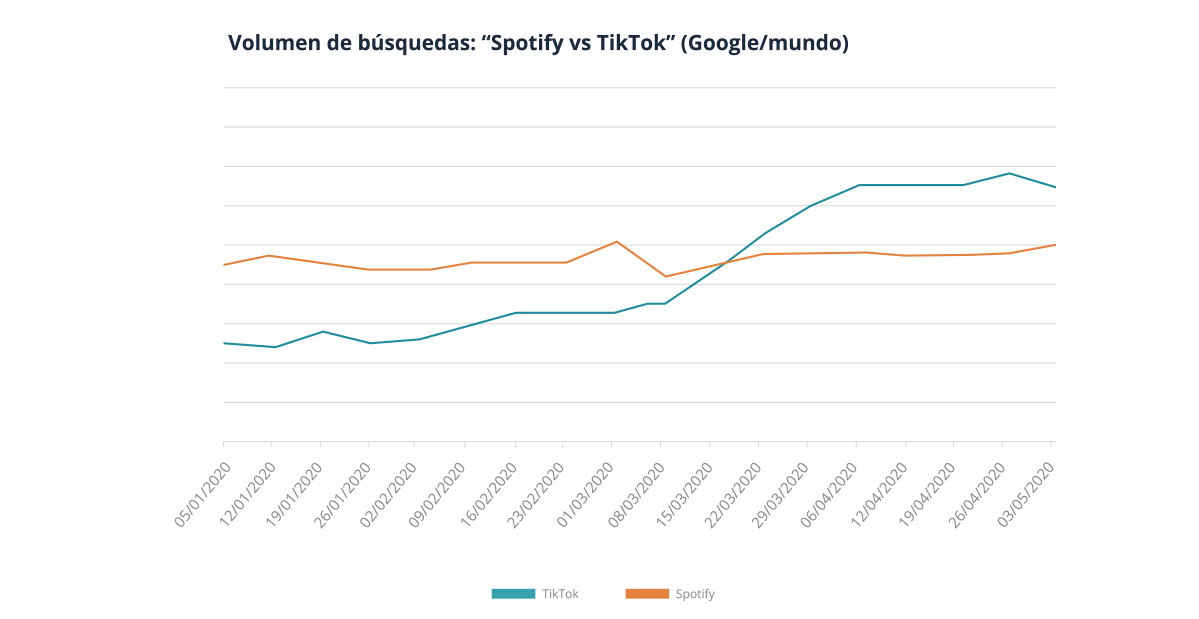

O problema multiplica-se no caso da música, que apresentava problemas endémicos muito mais graves por não ter encontrado um modelo suficientemente sustentável que permitisse à indústria sobreviver enquanto respondia às realidades do consumidor atual. Até agora, o modelo que tentava substituir o reinado tradicional das produtoras era uma mistura entre management de artistas, com foco nos espetáculos ao vivo, licenças de uso em conteúdos e pagamento por streaming. Toda a gente sabe que este último elemento tem sido um cavalo de batalha dos artistas devido à baixa remuneração que representa e, além disso, tal como durante o confinamento, os números de consumo de conteúdos audiovisuais em plataformas não pararam de subir, os do consumo de música através de players como o Spotify ou o Deezer diminuíram. A isto junta-se o colapso da indústria ao vivo, que levará muito tempo a recuperar devido à dificuldade de combinar segurança e diversão nos formatos de concertos ou festivais que conhecíamos até agora. A música, que ainda estava a tentar compreender a Internet em pleno ano 2020, terá de se reinventar completamente como negócio devido ao efeito COVID-19.

Por seu lado, o gaming, visto como o principal concorrente pela atenção dos consumidores por parte dos players de cinema e séries, poderá ser considerado um dos grandes vencedores da situação. No entanto, esse triunfalismo é temperado pela dependência excessiva da crescente indústria dos e-sports da componente de eventos, onde a maior parte do investimento das marcas se tinha concentrado até agora. Portanto, a oportunidade está, mais do que nunca, do lado dos publishers e, acima de tudo, das plataformas de retransmissão e conversação como o Twitch, onde as marcas tinham estado ausentes até agora.

A pandemia deixa-nos uma indústria do entretenimento que terá de acelerar a sua transformação digital e a sua dependência excessiva das experiências físicas num contexto em que a produção e o consumo de consumos gerados por utilizadores também aumentam e o novo reinado do Tik-Tok se acentua. O surgimento do entretenimento de utilidade, com especial importância nos conteúdos de wellness, também representará um campo de reflexão para as marcas, até agora ainda muito centradas em modelos tradicionais de patrocínio, focados nos grandes eventos físicos, gerando um campo de oportunidades crescente para o branded content.

6 RECUPERAÇÃO ECONÓMICA A VERDE?

A última década teve um forte avanço em termos de consciencialização e preocupação com o clima do nosso planeta. A agenda ecológica invadiu a política, a economia e a sociedade, com uma força inusitada, como resultado do impulso de organizações civis e científicas, que têm vindo a alertar insistentemente para a emergência climática que sofremos. Após o acordo de Paris de 2015, que, pela primeira vez, oferecia uma estrutura global adequada para reduzir as suas emissões de efeito de estufa, os diferentes países começaram a trabalhar e começavam a dar passos significativos. E entretanto apareceu a COVID-19, que colocou o mundo em pausa. Num cenário de recessão económica, a teoria económica clássica leva-nos a concluir que os investimentos privados abrandarão, especialmente os não essenciais. Da mesma forma, a agenda ecológica dos governos tenderá a ser menos ambiciosa, e questões como a tributação verde e as iniciativas políticas que aumentam a pressão sobre as empresas serão amenizadas.

No entanto, estamos a observar um fenómeno crescente de pressão inversa, que quer posicionar a revolução ecológica como alavanca de reativação económica. Vários países europeus assinaram a Aliança Europeia para uma Recuperação Verde. Por sua vez, a própria Comissão Europeia posicionou o seu projeto Green New Deal como uma das mais poderosas ferramentas de reativação. O governo de Espanha também parece caminhar nesse sentido: trabalha por um modelo de crescimento e progresso baseado no uso equilibrado dos recursos renováveis e na reciclagem daqueles que não o são. É claro que haverá muita pressão contra as posições mais extremas da transição ecológica, para abrir espaço para medidas que aliviem a situação económica das empresas.

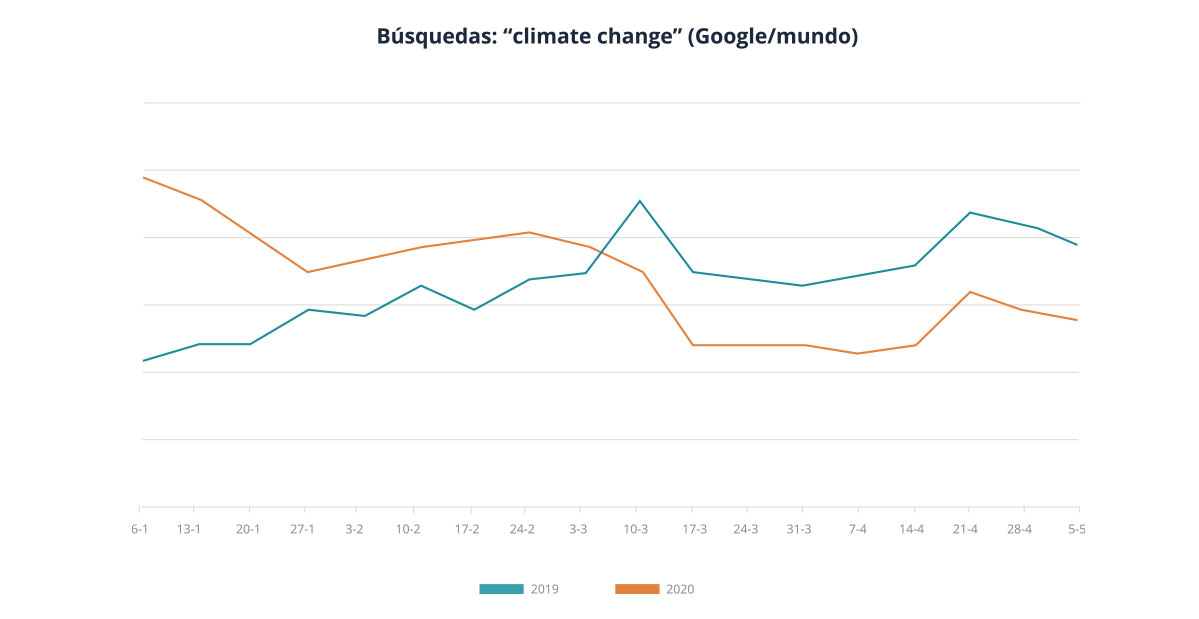

Para já, a partir da análise da conversação, observamos uma diminuição acentuada da conversação sobre sustentabilidade e alterações climáticas, mas é normal, uma vez que a COVID-19 reina na internet. Quando voltarmos a uma certa normalidade, talvez vejamos uma conversação mais polarizada, com apoiantes da agenda ecológica, apresentando-a como a verdadeira solução, e muitos outros grupos, muito mais ativos do que antes, lutando ainda para defender a dicotomia economia ou ecologia.

Vamos observar essa mesma tensão ecológica noutras camadas da conversação. Muitas empresas encontrarão, nestas circunstâncias, um acelerador do seu posicionamento verde como vetor diferencial na sua categoria: alimentos e produtos menos processados, mais sustentáveis na sua confeção e no seu processo de comercialização. Dessa forma, chegarão ao discurso de que esta crise sanitária nos devolve a atenção para a natureza e a importância de adquirir produtos de maior qualidade, mesmo que sejam mais caros. Mas, da mesma forma, a recessão económica coloca grandes grupos em dificuldades na aquisição de produtos ecológicos, que são mais caros.

As embalagens e os produtos de plástico são o paradigma desta batalha. O seu uso demonstrou ser muito relevante no meio de uma tendência global para desencorajar o seu uso devido à sua capacidade de contaminação do meio ambiente. É provável que os planos para criar um imposto sobre o plástico se atrasem, mas não serão interrompidos. E os fabricantes serão polarizados entre aqueles que atrasam a sua própria revolução verde e aqueles que a aceleram porque percebem-na como uma oportunidade comercial.

“Quando voltarmos a uma certa normalidade, talvez vejamos uma conversação mais polarizada, com apoiantes da agenda ecológica, apresentando-a como a verdadeira solução”

Autores

Carmen Muñoz

Guillermo Lecumberri

Daniel Fernández Trejo

Miguel Lucas

CARLOS RUIZ-MATEOS